Actualité

Actualité

Décret AEN 2025 : Ce qui change pour les véhicules d’entreprise

L’année 2025 marque un tournant dans la gestion des flottes automobiles d’entreprise en France. Un nouveau décret vient redéfinir les règles d’évaluation des avantages en nature (AEN) liés à la mise à disposition de véhicules aux salariés.

Que vous soyez dirigeant d’entreprise, responsable de flotte ou salarié bénéficiant d’un véhicule de fonction, comprendre ces changements est crucial. Cet article vous offre un éclairage complet sur ce décret, ses implications financières et les stratégies à adopter pour optimiser votre situation. Restez informé et prenez les meilleures décisions pour votre entreprise et vos collaborateurs !

État des lieux du décret 2025 sur les avantages en nature

Contexte et objectifs de la réforme

La réforme des avantages en nature véhicule 2025 s’inscrit dans une volonté gouvernementale forte d’accélérer la transition écologique et de favoriser l’adoption des véhicules électriques en entreprise . L’objectif principal est de rendre les véhicules thermiques moins attractifs fiscalement et d’inciter les entreprises à verdir leur flotte automobile . Cette mesure vise à rééquilibrer la fiscalité entre les différents types de motorisation et à encourager une gestion plus durable des parcs automobiles.

Publication et date d’application

L’arrêté du 25 février 2025 relatif à l’évaluation des avantages en nature pour le calcul des cotisations de sécurité sociale a été publié au Journal Officiel le 27 février 2025. Ce décret est entré en vigueur de manière rétroactive au 1er février 2025 pour tous les nouveaux véhicules mis à disposition des salariés à compter de cette date. Il est important de noter que les véhicules mis à disposition avant le 31 janvier 2025 restent soumis à l’ancien régime fiscal.

Les types de véhicules concernés

Le nouveau décret impacte l’évaluation des avantages en nature pour tous les types de véhicules mis à disposition par l’entreprise pour un usage à la fois professionnel et personnel . Cela inclut les véhicules thermiques (essence et diesel), les véhicules hybrides et les véhicules électriques . Cependant, le traitement fiscal diffère significativement en fonction du type de motorisation, avec un avantage marqué pour les véhicules électriques.

Les méthodes d’évaluation

L’employeur a toujours le choix entre deux méthodes pour évaluer l’avantage en nature :

- L’évaluation sur la base des dépenses réellement engagées : Elle prend en compte l’amortissement du véhicule, les frais d’assurance, d’entretien et, le cas échéant, les frais de carburant .

- L’évaluation sur la base d’un forfait annuel : Elle est calculée en pourcentage du coût d’achat TTC du véhicule ou du coût global annuel de location, incluant l’entretien et l’assurance .

Le nouveau décret modifie significativement les taux applicables dans le cadre de l’évaluation forfaitaire .

Webinaire

Mardi 28 avril à 11h30 (30 minutes)

TAI 2026 : et si l’analyse des usages de vos véhicules vous permettait d’atteindre les quotas imposés ?

Impacts financiers pour les entreprises et les salariés

Augmentation de la fiscalité pour les véhicules thermiques

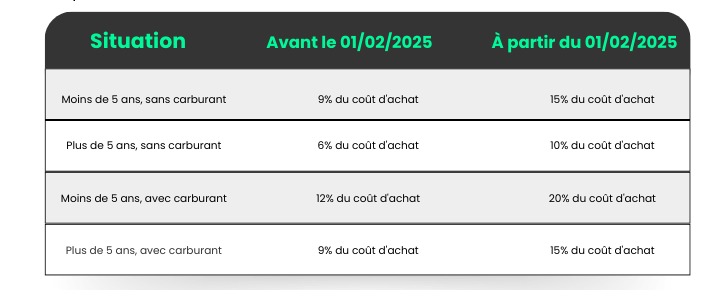

Ce décret alourdit considérablement la fiscalité des véhicules thermiques mis à disposition à compter du 1er février 2025 1 .

- Forfait achat : Le taux forfaitaire annuel passe de 9% à 15% du coût d’achat pour les véhicules de moins de 5 ans, et de 6% à 10% pour ceux de plus de 5 ans .En cas de prise en charge du carburant par l’employeur, le forfait global passe de 12% à 20% (moins de 5 ans) et de 9% à 15% (plus de 5 ans) .

- Forfait LLD : Le taux forfaitaire annuel passe de 30% à 50% du coût global annuel (location, entretien, assurance) . Si l’employeur prend en charge le carburant, le forfait global grimpe de 40% à 67% .

Exemple : Pour un véhicule thermique acheté 30 000 € et mis à disposition après le 1er février 2025, l’avantage en nature annuel passe de 2 700 € (9%) à 4 500 € (15%), soit une augmentation significative.

Incitations fiscales renforcées pour les véhicules électriques

A contrario, ce décret renforce les incitations fiscales pour les véhicules électriques afin d’encourager leur adoption .

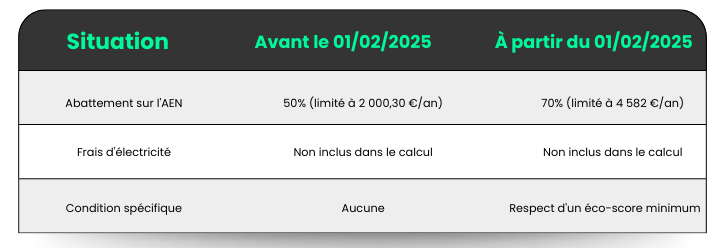

Condition d’éco-score : Pour bénéficier de l’abattement de 70%, les véhicules électriques mis à disposition à compter du 1er février 2025 doivent respecter un éco-score minimum défini par l’ADEME .

Abattement sur l’avantage en nature : L’abattement de 50% est porté à 70% sur l’évaluation de l’AEN, dans la limite de 4 582 € par an (valeur 2025) . Cet avantage est applicable jusqu’au 31 décembre 2027 .

Exclusion des frais d’électricité : Les frais d’électricité engagés par l’employeur pour la recharge du véhicule ne sont pas pris en compte dans le calcul de l’avantage en nature .

- Exemple : Pour un véhicule électrique dont l’avantage en nature annuel est évalué à 8 000 €, l’abattement de 70% réduira la base imposable à 2 400 €, soit une économie substantielle par rapport à un véhicule thermique.

Fiche technique

Avantage en nature véhicule

Rappel des règles de calcul de l’avantage en nature lié à l’utilisation d’un véhicule d’entreprise. Forfait ou frais réels, spécificités thermiques, etc.

Le cas des véhicules hybrides

Le traitement des véhicules hybrides est aligné sur celui des véhicules thermiques. Ils ne bénéficient pas des incitations fiscales spécifiques accordées aux véhicules électriques dans le cadre de ce nouveau décret.

La réforme vise clairement à favoriser une transition vers le 100% électrique.

Impact sur les cotisations sociales et l’impôt sur le revenu

L’augmentation de l’évaluation forfaitaire pour les véhicules thermiques se traduira par une augmentation des cotisations sociales pour l’employeur et une hausse du revenu imposable pour le salarié . Inversement, les incitations pour les véhicules électriques permettent de réduire ces charges et l’imposition pour les bénéficiaires . Il est donc essentiel pour les entreprises et les salariés de prendre en compte ces impacts dans leur planification financière.

Comparatif avant/après : les changements clés en détail

Pour les véhicules électriques

Pour les véhicules achetés

Pour les véhicules loués

Stratégies et recommandations pour les entreprises

Face à ces changements réglementaires, il est crucial pour les entreprises d’adopter une approche proactive et stratégique.

Audit de la flotte actuelle

La première étape consiste à réaliser un audit complet de votre flotte automobile actuelle . Analysez la composition de votre parc (types de véhicules, dates de mise à disposition, contrats de location) afin d’évaluer précisément l’impact financier du nouveau décret sur votre entreprise

Transition vers les véhicules électriques

Compte tenu des avantages fiscaux significatifs, il est fortement recommandé d’envisager une transition progressive vers les véhicules électriques .

Cette démarche permettra de réduire vos coûts liés aux avantages en nature et de vous inscrire dans une démarche de responsabilité environnementale .

Communication avec les salariés

Il est essentiel de communiquer clairement avec vos salariés concernant les changements apportés par ce nouveau décret. Expliquez les impacts sur leur imposition et mettez en avant les avantages potentiels du passage à un véhicule électrique. Une communication transparente favorisera l’adhésion à votre stratégie de gestion de flotte.

Conclusion

Le décret 2025 sur les avantages en nature des véhicules d’entreprise marque une étape importante dans la transition vers une mobilité plus durable. En alourdissant la fiscalité des véhicules thermiques et en renforçant les incitations pour les véhicules électriques, le gouvernement encourage les entreprises à repenser leur politique de flotte. Anticiper ces changements, réaliser un audit précis et envisager une transition vers l’électrique sont les clés pour optimiser vos coûts et vous conformer à la nouvelle réglementation. N’attendez plus pour prendre les mesures nécessaires et positionner votre entreprise comme un acteur engagé dans la mobilité de demain !

Vous souhaitez gagner en efficacité et en sérénité dans la gestion de votre flotte automobile ? Contactez-nous !

Mis à jour le

Nos contenus sur le même thème

-

Actualité

Actualité

-

Actualité

-

Actualité

-

Actualité

-

Actualité

-

Actualité

-

Actualité

-

Besoin d’une externalisation partielle ou totale de votre flotte ?