Actualité

Actualité

Malus véhicule société : calcul, barème et solutions pour l’éviter

Le malus appliqué aux véhicules de société fait désormais partie des éléments à intégrer dès le choix d’un modèle. Ces dernières années, les règles fiscales se sont durcies, notamment sur les émissions de CO₂ et le poids des véhicules. En conséquence, certains modèles qui n’étaient pas concernés auparavant peuvent aujourd’hui générer un surcoût dès leur immatriculation, ce qui modifie directement les conditions d’achat pour les entreprises.

Pour un gestionnaire de flotte ou un directeur financier, le sujet ne se limite plus au prix du véhicule. Il faut aussi tenir compte de son impact fiscal et de ses effets sur le coût global de la flotte.

Dans cet article, nous revenons sur le fonctionnement du malus appliqué aux véhicules de société, sur les barèmes en vigueur et sur les leviers à activer pour en limiter l’impact dans les décisions d’achat.

Qu’est-ce que le malus sur les véhicules de société ?

Définition du malus automobile

Le malus sur les véhicules de société correspond à une taxe appliquée lors de la première immatriculation d’un véhicule de tourisme. Il s’inscrit dans la fiscalité environnementale et vise à pénaliser les modèles les plus émetteurs ou les plus lourds.

Cette taxe repose sur deux critères. D’une part, les émissions de CO₂ exprimées en grammes par kilomètre. D’autre part, le poids du véhicule, mesuré en masse en ordre de marche. Plus ces niveaux sont élevés, plus le montant du malus augmente.

Ainsi, le malus CO2 et le malus au poids d’un véhicule d’entreprise s’appliquent principalement aux véhicules considérés comme les plus polluants. Ce mécanisme influence directement le calcul du malus pour une voiture de société, dès l’entrée du véhicule dans la flotte.

Malus CO2 vs malus au poids : quelles différences ?

Le malus CO₂ est calculé en fonction des émissions du véhicule. En 2026, il se déclenche à partir de 108 g/km, selon les barèmes publiés par l’administration française. Ensuite, le montant augmente progressivement avec chaque gramme supplémentaire.

À l’inverse, le malus au poids des véhicules de société repose sur la masse. Il s’applique à partir de 1 500 kg. Là encore, la taxation augmente par tranche de poids, ce qui pénalise certains modèles plus lourds, y compris lorsqu’ils affichent des émissions modérées.

Les deux taxes peuvent se cumuler sur un même véhicule lorsque celui-ci dépasse à la fois les seuils d’émissions de CO₂ et de masse.

Qui est concerné en entreprise ?

Le malus sur les véhicules de société concerne principalement les véhicules de tourisme utilisés dans un cadre professionnel. Cela inclut les voitures particulières (VP), qu’elles soient achetées ou louées, notamment en LLD.

Les flottes professionnelles sont donc directement exposées à cette fiscalité. Chaque immatriculation doit être vérifiée, car le niveau de malus varie fortement selon les caractéristiques du véhicule.

Cependant, certaines situations permettent de limiter ou d’éviter cette taxation. Par exemple, les véhicules 100 % électriques sont exonérés. De même, certains cas spécifiques peuvent bénéficier d’allègements partiels, selon les règles en vigueur définies par l’administration.

Quel est le barème du malus en 2026 ?

Le malus CO2 : un barème de plus en plus strict

Le malus CO2 repose sur un barème progressif défini par l’administration. En 2026, il se déclenche à partir de 108 g de CO₂ par kilomètre. Ce seuil inclut désormais des véhicules auparavant non concernés.

À mesure que les émissions progressent, la taxe devient significative. Pour les modèles les plus émetteurs, le malus automobile 2025, prolongé en 2026 peut atteindre jusqu’à 80 000 €, avec une trajectoire annoncée à 90 000 € dans les prochaines évolutions réglementaires.

Ainsi, la taxe CO2 sur les voitures de société ne constitue plus un simple ajustement fiscal. Elle influence directement les choix de motorisation. Les véhicules thermiques puissants ou fortement émetteurs deviennent plus difficiles à intégrer dans une flotte.

Le malus au poids

En parallèle, le malus masse s’applique à partir de 1 500 kg en ordre de marche. Le montant augmente ensuite par tranches de poids. Ce seuil a été abaissé progressivement, ce qui élargit le nombre de véhicules concernés.

Plus le véhicule est lourd, plus le montant du malus est élevé. Ce mécanisme touche notamment les SUV et certains modèles hybrides ou familiaux.

Par conséquent, le calcul du malus pour une voiture de société ne repose plus uniquement sur les émissions. Le poids devient un second critère déterminant. Dans certains cas, les deux malus se cumulent, ce qui alourdit fortement le coût à l’immatriculation. au véhicule ou de contravention, les responsabilités du collaborateur doivent être explicitement précisées. Cela évite tout flou et tout litige en cas de sinistre ou d’infraction.

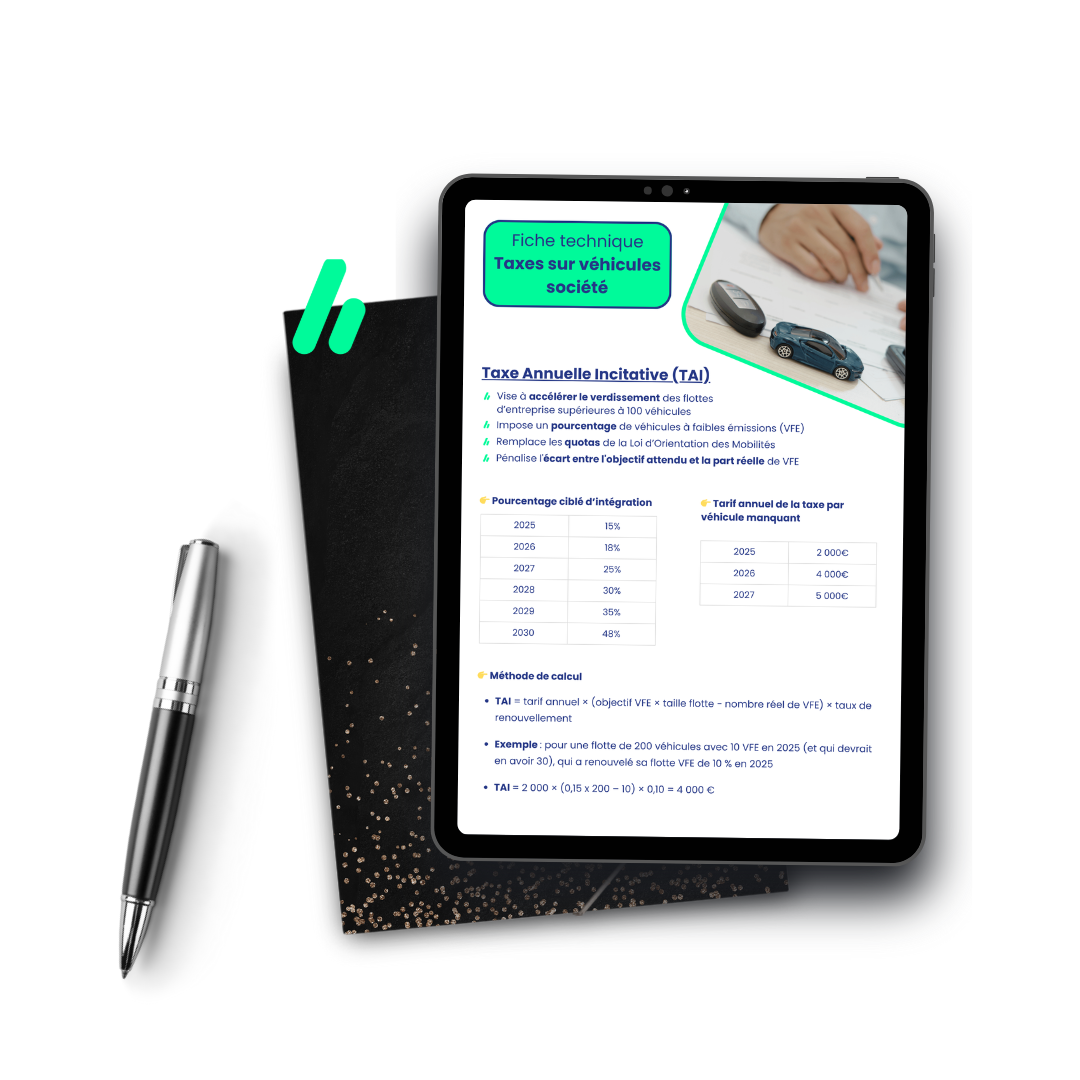

Pour en savoir plus sur les taxes liées aux véhicules de société, téléchargez la fiche technique ci-dessous.

Fiche technique

Taxes sur les véhicules de société

Présentation synthétique des principales taxes applicables aux véhicules d’entreprise

Quel impact du malus sur le coût d’une flotte automobile ?

Un coût direct à l’acquisition

Le malus sur les véhicules de société est payé au moment de l’immatriculation. Il s’ajoute immédiatement au prix du véhicule. Cette taxe crée un écart entre le prix catalogue et le coût réel d’entrée dans la flotte. Pour un gestionnaire, cet impact est visible dès l’achat ou la mise en location. Le budget doit donc intégrer cette charge dès la phase de sélection des modèles.

Un impact sur le TCO (Total Cost of Ownership)

Ensuite, le malus s’intègre dans le TCO. Il augmente le coût global du véhicule dès le départ. Cela modifie les comparaisons entre modèles, notamment entre thermique, hybride et électrique. Un véhicule moins cher à l’achat peut devenir moins intéressant une fois le malus CO2 entreprise intégré. À l’inverse, un modèle plus sobre peut offrir un meilleur équilibre sur la durée.

Un impact sur l’évolution de la politique flotte

Enfin, le malus influence directement la politique flotte. Les entreprises réduisent progressivement la part des véhicules les plus pénalisés. Les modèles thermiques lourds deviennent plus difficiles à justifier. Dans ce contexte, les arbitrages évoluent. Le choix entre SUV et véhicules plus légers devient stratégique. En parallèle, le verdissement des flottes s’accélère, car il permet de limiter l’exposition à la fiscalité.

Comment réduire le malus sur les véhicules de société ?

Choisir des véhicules moins émetteurs

Le premier levier consiste à revoir le choix des motorisations. Les véhicules hybrides et électriques permettent de limiter fortement l’exposition au malus, car ils émettent moins de CO₂, voire aucun dans le cas de l’électrique.

En parallèle, le downsizing reste une option pertinente. Réduire la puissance ou le gabarit du véhicule permet de rester sous certains seuils fiscaux. Ce type d’ajustement a un effet direct sur le niveau de taxation dès l’immatriculation, sans remettre en cause l’usage dans de nombreux cas.

Optimiser la composition de la flotte

La structure de la flotte joue un rôle déterminant. Une flotte composée de véhicules trop lourds ou surdimensionnés entraîne mécaniquement un niveau de malus plus élevé. Il est donc nécessaire d’aligner les modèles avec les usages réels. Un véhicule adapté à son environnement d’utilisation permet de limiter les coûts sans dégrader la performance opérationnelle. Cette approche évite notamment de supporter un coût fiscal inutile lié à un mauvais dimensionnement.

Mettre en place une stratégie de verdissement

Réduire le malus passe aussi par une vision à moyen terme. Une transition progressive permet d’intégrer des véhicules moins pénalisés, sans déséquilibrer l’organisation. Cette démarche s’inscrit dans une logique plus large. Elle permet de lier contraintes fiscales et objectifs environnementaux. Le verdissement ne repose donc pas uniquement sur un changement de motorisation, mais sur une évolution cohérente de la flotte dans le temps.

Arbitrer entre achat, LLD et alternatives

Le mode de financement influence également l’impact du malus. En achat, la taxe est immédiatement visible. En location longue durée, elle est intégrée dans le loyer, mais elle reste bien présente dans le coût global.

Certaines entreprises choisissent d’externaliser une partie de leur gestion pour mieux intégrer ces paramètres. Cette approche permet d’éviter des choix défavorables et d’avoir une lecture plus précise du coût réel des véhicules.

Quelles alternatives pour limiter l’impact fiscal ?

L’autopartage et la mutualisation des véhicules

Réduire le nombre de véhicules reste l’un des leviers les plus efficaces. En mutualisant les usages, il devient possible de conserver le même niveau de service avec un parc plus réduit. L’autopartage permet ainsi d’optimiser le taux d’utilisation. Moins de véhicules signifie aussi moins de malus à l’entrée dans la flotte. Cette organisation améliore à la fois la gestion et la maîtrise des coûts.

L’externalisation de la gestion de flotte

La vie de la flotte automobile est pleine de situations imprévues. L’externalisation permet de faciliter la prise de décisions. Un acteur spécialisé dispose d’une vision plus large sur les modèles, les usages et les contraintes fiscales.

Cette approche réduit les erreurs d’achat. Elle permet aussi d’anticiper les évolutions de la réglementation et d’adapter plus rapidement la flotte. Le pilotage devient plus précis, notamment sur les choix de véhicules les plus exposés au malus.

Le recours à un audit de flotte

Un audit permet d’analyser la composition du parc en détail. Il met en évidence les véhicules surdimensionnés ou mal adaptés aux usages. Cette analyse identifie rapidement des axes d’amélioration. Elle permet de repérer les leviers les plus efficaces pour réduire le malus, sans impacter l’activité. Dans ce cadre, l’audit devient un outil de décision pour rééquilibrer la flotte et limiter les coûts inutiles.

Conclusion

Le malus sur les véhicules de société s’impose aujourd’hui comme un élément structurant dans la gestion d’une flotte. Il ne concerne plus seulement certains modèles, mais influence désormais l’ensemble des décisions d’achat.

Pour limiter son impact, il est nécessaire d’agir à plusieurs niveaux : choix des véhicules, organisation de la flotte et modes de financement. Une approche structurée permet d’éviter des surcoûts et d’aligner les décisions avec les usages réels.

Dans cette logique, un audit ou une gestion externalisée permet d’aller plus loin, en apportant une vision claire des coûts et des leviers d’optimisation disponibles.

Vous souhaitez gagner en efficacité et en sérénité dans la gestion de votre flotte automobile ? Contactez-nous !

Publié le

FAQ

Comment fonctionne le malus pour les véhicules de société ?

Le malus sur véhicule de société est une taxe écologique appliquée lors de l’immatriculation d’un véhicule de tourisme. Il repose principalement sur deux critères :

- les émissions de CO₂ (malus CO₂)

- le poids du véhicule (malus masse)

Plus un véhicule est polluant ou lourd, plus le malus est élevé. Cette fiscalité vise à inciter les entreprises à verdir leur flotte automobile.

Quels véhicules de société sont concernés par le malus ?

Le malus s’applique principalement aux véhicules particuliers (VP) utilisés en entreprise, notamment :

- les voitures thermiques (essence et diesel)

- certains véhicules hybrides

En revanche, les véhicules 100 % électriques sont exonérés, ce qui en fait une solution privilégiée pour limiter l’impact fiscal et réduire les émissions de CO₂.

Comment réduire le malus sur une flotte automobile d’entreprise ?

Pour réduire le malus véhicule société, plusieurs leviers existent :

- choisir des véhicules moins émetteurs (hybrides ou électriques)

- réduire le poids moyen de la flotte

- adapter les véhicules aux usages réels

- mettre en place une stratégie de verdissement

Un audit de flotte permet d’identifier rapidement les véhicules les plus pénalisants et de réduire durablement les coûts liés au malus.

Nos contenus sur le même thème

-

Actualité

Actualité

-

Actualité

-

Actualité

-

Ressource

-

-

Actualité

-

Actualité

-

Actualité

Besoin d’une externalisation partielle ou totale de votre flotte ?