Actualité

Actualité

Financement de véhicule : quelle solution choisir ?

La gestion d’une flotte automobile représente un enjeu stratégique pour les entreprises. En effet, entre coûts, fiscalité, impact environnemental et innovations technologiques, le choix du mode de financement de véhicule peut avoir des conséquences considérables sur la rentabilité et la flexibilité de l’organisation.

Plusieurs options s’offrent à vous : de l’achat traditionnel aux solutions modernes comme le leasing, l’abonnement automobile ou encore le financement participatif de véhicule. Chacun de ces modes de financement a ses avantages et inconvénients. Ils répondent à des besoins spécifiques. Il est donc crucial d’analyser ces options avant toute prise de décision.

Dans cet article, nous vous proposons :

- Une présentation détaillée des principales solutions de financement de véhicule disponibles ;

- Des critères pour identifier celle qui correspond le mieux à vos besoins opérationnels et financiers ;

- Des conseils pratiques pour optimiser les coûts, la gestion et l’utilisation de votre flotte automobile.

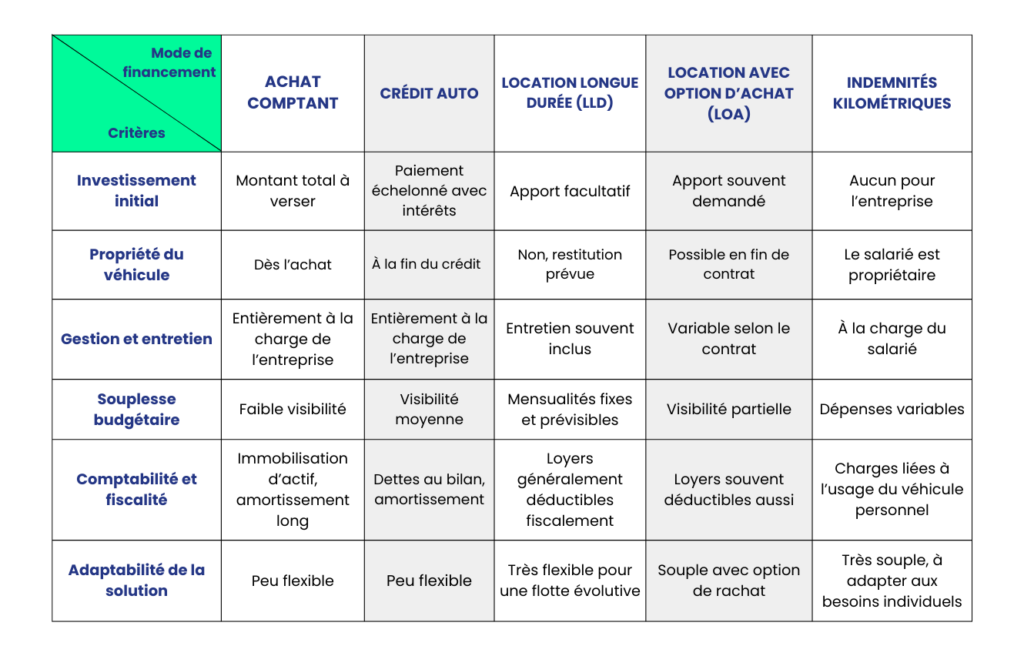

Les solutions de financement pour les véhicules d’entreprise

Achat comptant

L’achat comptant est la solution traditionnelle. Elle permet une pleine propriété et évite les charges liées aux intérêts financiers. Cette option est idéale pour les entreprises disposant d’une trésorerie solide et souhaitant amortir leurs véhicules sur plusieurs années.

✔ Avantages :

- Aucune contrainte de contrat de location

- Pas de frais financiers ni d’intérêts

- Revente possible en fin de cycle

✖ Inconvénients :

- Immobilisation de capital importante

- Forte dépréciation du véhicule dès l’achat

- Coût de l’entretien et des réparations à la charge de l’entreprise

Crédit automobile

Le crédit auto permet d’acquérir un véhicule en conservant une trésorerie plus souple. L’entreprise rembourse par mensualités avec intérêts, tout en devenant propriétaire à la fin du prêt.

✔ Avantages :

- Étalement des paiements

- Acquisition définitive du véhicule

- Optimisation fiscale grâce à l’amortissement

✖ Inconvénients :

- Engagement à long terme

- Coût total plus élevé à cause des intérêts

- Obligation de gestion des coûts annexes (assurance, entretien)

Leasing automobile : LOA et LLD

Le leasing est une option de financement de plus en plus prisée par les entreprises. En effet, il offre flexibilité et prévisibilité pour mieux gérer les coûts liés à une flotte automobile. Ce type de financement se décline principalement en deux formes : la Location avec Option d’Achat (LOA) et la Location Longue Durée (LLD).

Comprendre la différence entre LOA et LLD

Que prend-il en compte ?

- LOA : Idéal pour les entreprises qui souhaitent disposer d’une option d’achat à la fin du contrat. Cela permet de devenir propriétaire après une période de location.

- LLD : Repose strictement sur une location et la restitution du véhicule à la fin du contrat. Elle convient mieux aux entreprises qui renouvellent régulièrement leur flotte.

Qui devrait opter pour le leasing ?

Le leasing est particulièrement adapté aux entreprises qui privilégient des véhicules récents. De plus, elles souhaitent externaliser leur gestion et éviter les contraintes liées à la propriété.

✔ Avantages :

- Véhicules récents et bien entretenus

- Aucune immobilisation de capital

- Mensualités fixes et prévisibles

✖ Inconvénients :

- Engagement sur plusieurs années

- Restrictions kilométriques et frais de restitution

- Coût global parfois supérieur à un achat

Crédit-bail

Le crédit-bail est une alternative au leasing classique. L’entreprise loue son véhicule via un établissement financier, avec la possibilité de l’acheter en fin de contrat via un paiement résiduel.

✔ Avantages :

- Préserve la trésorerie de l’entreprise

- Optimisation fiscale avec déduction des loyers

- Offre la possibilité d’acheter le véhicule à terme

✖ Inconvénients :

- Engagement contractuel rigide

- Possibilité de frais cachés en fin de contrat

- Obligation de rachat pour récupérer la propriété

Abonnement automobile

L’abonnement automobile est une solution émergente. Il fonctionne comme un forfait mensuel tout compris (véhicule, entretien, assurance). Il est idéal pour les entreprises ayant des besoins évolutifs.

✔ Avantages :

- Zéro apport initial

- Flexibilité maximale (possibilité de résilier facilement)

- Tous les coûts sont inclus dans la mensualité

✖ Inconvénients :

- Coût mensuel plus élevé que le leasing

- Choix limité en termes de modèles disponibles

- Pas de possibilité d’achat à terme

Comment déterminer le mode de financement le plus adapté ?

Analyser vos besoins et l’utilisation de vos véhicules

Avant de choisir un mode de financement, posez-vous les bonnes questions :

- Combien de kilomètres vos véhicules parcourent-ils chaque année ?

- Quel est votre besoin en renouvellement de flotte ?

- Préférez-vous être propriétaire ou renouveler régulièrement vos modèles ?

Considérer les aspects financiers et fiscaux

Le coût total de possession (TCO) est un facteur clé à analyser :

- Comparez l’investissement initial et les mensualités sur la durée d’utilisation

- Intégrez les avantages fiscaux liés aux différents financements

- Analysez l’impact sur la trésorerie et la capacité d’investissement

Adapter le financement à votre gestion de flotte

- Optimisez votre flotte en mutualisant certains véhicules

- Intégrez des outils de gestion numérique pour suivre l’utilisation et les coûts

- Adoptez une stratégie évolutive pour rester agile face aux changements du marché

Comparatif des solutions de financement

Conclusion

Le choix du mode de financement de votre flotte automobile est une décision stratégique. En effet, cela impacte directement les performances financières, opérationnelles et environnementales de votre entreprise. En outre, il est essentiel de considérer les coûts d’entretien lors du choix du mode de financement. Que vous optiez pour l’achat, le leasing, l’abonnement ou une solution innovante comme le financement participatif, l’essentiel est de définir une stratégie alignée sur vos besoins et vos priorités. De plus, l’impact environnemental des véhicules doit également être pris en compte dans votre décision.

Publié le

FAQ

Quel mode de financement choisir entre achat et leasing ?

Le choix dépend des besoins et de la stratégie financière de l’entreprise. L’achat convient aux entreprises souhaitant posséder leurs véhicules à long terme. Le leasing (LOA/LLD) permet de renouveler régulièrement la flotte sans immobiliser de capital.

Quel est le coût total de possession d’un véhicule selon le type de financement ?

Le TCO (Total Cost of Ownership) inclut le prix d’achat ou de location, l’entretien, l’assurance et la consommation de carburant. L’achat peut sembler moins cher, mais il faut prendre en compte la dépréciation. Le leasing permet de lisser les coûts et de limiter les imprévus, tandis que l’abonnement couvre tous les frais dans une mensualité, mais à un prix souvent plus élevé.

Comment gérer l’entretien et les réparations selon le type de financement ?

L’achat et le crédit auto nécessitent une gestion interne des réparations et de l’entretien. En revanche, la LLD intègre souvent ces coûts dans le contrat, réduisant ainsi les imprévus. Il est donc primordial d’évaluer les offres en fonction des services inclus pour éviter les frais supplémentaires.

Est-il possible de financer des véhicules électriques avec les mêmes options ?

Oui, la plupart des financements s’appliquent aux véhicules électriques, souvent avec des conditions avantageuses. Certaines formules de leasing intègrent même la batterie et les bornes de recharge. Toutefois, l’achat peut être plus intéressant grâce aux aides gouvernementales et aux subventions locales.

Les ressources sur le même sujet

-

-

Actualité

Actualité

-

-

Actualité

Actualité

-

Actualité

-

Actualité

-

Actualité

-

Actualité

-

Actualité

-

Actualité

-